A indústria naval e offshore é uma indústria complexa que engloba um conjunto de atividades encadeadas em um período prolongado de tempo para o planejamento (engenharia e contratação) e para a montagem de um produto final de elevado valor agregado. Historicamente, por objetivos militares ou civis, a indústria naval possui uma internacionalização relativamente baixa, onde coexistem, hierarquicamente, grande diversidade de estruturas nacionais, distintas formas de organização da concorrência e variados portes de empresas.

Apesar de poder ser considerada madura em termos tecnológicos, a indústria naval e offshore tem sido objeto de contínua evolução em processos de produção nas últimas décadas. Grande parte dessas transformações está associada à busca de ganhos de produtividade relacionados à evolução das estruturas para corte e para pré-tratamento de chapas, à montagem de blocos, ao transporte de carga, à crescente automatização de diversas dessas etapas e à ampliação da infraestrutura dos estaleiros, cada vez maior e mais racionalizada (galpões, diques, logística para a movimentação e para o controle interno ao estaleiro, automação, etc.). O cumprimento dos prazos de entrega e a qualidade do produto final configuram vantagens competitivas importantes para os estaleiros-líderes e reforçam a importância das inovações no processo produtivo[1].

O investimento competitivo no setor naval e offshore — construção de estaleiros, desenvolvimento de empresas de engenharia e construção e de fornecedores locais — exige capital elevado, com longo prazo de maturação, bem como uma demanda relativamente estável por um prazo longo. Além da amortização do investimento e da acumulação de capital, necessárias para uma indústria tipicamente cíclica e associada ao comércio e à produção mundial, essa continuidade é importante para a cumulatividade do aprendizado tecnológico, tanto em termos de processos internos aos estaleiros quanto em relação à gestão da cadeia produtiva.

Entre os principais produtores mundiais, a superação de barreiras à entrada no setor foi realizada com ampla e diversificada política de estímulos, de planejamento e de atuação produtiva estatal, e também pelo aproveitamento, em um período inicial, de diferenciais de custo de matéria-prima, como o aço e a mão de obra (barata e qualificada). Essas políticas públicas possibilitaram a entrada desses países no setor e o desenvolvimento de players nacionais, estimulando a geração de elevado valor agregado em um setor com amplo encadeamento produtivo e tecnológico. Além dos benefícios macroeconômicos e do desenvolvimento tecnológico nos diversos estágios da cadeia de produção, deve-se destacar também a capacidade de o setor naval introduzir competitividade nos setores infraestruturais, como o de transporte e o de energia. Esses setores, ao mesmo tempo em que criam incentivos horizontais, beneficiando vários segmentos através da possibilidade de maior organização na estrutura de transporte, também possibilitam vantagens competitivas específicas que potencializam outras estratégias de acumulação, como a da indústria offshore de países produtores de petróleo.

O contexto histórico da indústria naval pode ser apresentado através das alternâncias de liderança ao longo das décadas, com os Estados Unidos e a Europa sendo ultrapassados pelo Japão no século XX, a Coreia do Sul superando o Japão entre 1980 e 1990, e a China aproximando-se da liderança da Coreia nos anos 2000. De forma geral, a utilização de mão de obra barata combina-se, historicamente, com as políticas de direcionamento de encomendas nacionais (petrolíferas, armadores e marinha), financiamento público e promoção de empresas locais em todos os países-líderes. Essas mesmas características podem ser encontradas em outros casos, como o da indústria naval de Cingapura, o da Noruega — líderes em segmento offshore — e o dos emergentes Vietnã e Índia.

Na primeira década dos anos 2000, que foi extremamente vigorosa para a indústria naval no mundo todo, os dois principais vetores que podem ser destacados como centrais para a expansão do investimento desse período foram o cenário positivo para a demanda de embarcações e o fortalecimento de políticas nacionais de desenvolvimento da indústria naval em um conjunto maior de países, facilitada especialmente pelo próprio aquecimento do mercado e pelo redirecionamento geográfico da demanda. Nesse contexto, o crescimento do comércio, do valor dos fretes, dos preços do petróleo e da participação dos países em desenvolvimento na atividade, com destaque para a China, impulsionaram a demanda por embarcações em todo o mundo[2].

No Brasil, esse movimento de evolução da indústria petrolífera permitiu importantes avanços no volume de investimentos e na modernização da indústria nacional de equipamentos de produção offshore. As transformações recentes da indústria naval, bem como as suas limitações, estão associadas diretamente ao volume e ao perfil dos investimentos da Petrobras e à sua evolução ao longo dos últimos anos, especialmente quando comparados com os de décadas precedentes. As transformações institucionais e a política industrial do setor de petróleo e gás brasileiro também cumpriram papel decisivo nessa evolução. Dessa forma, os anos 2000, no Brasil, caracterizaram-se pelo vigoroso processo de ascensão dos investimentos em exploração e produção (E&P), pelo maior direcionamento da demanda para o parque fornecedor nacional e pela progressiva estruturação de políticas e de instituições voltadas para o crescimento e para a competitividade da produção nacional offshore. Desde o início desse período, a sinalização de um maior direcionamento de encomendas ao País foi acompanhada pela realização de contratos com os estaleiros nacionais. Esse processo, no caso da indústria offshore, apresentou também a ampliação do conteúdo local nas rodadas de licitação da Agência Nacional do Petróleo (ANP) como importante elemento transformador da estrutura produtiva nacional.

Tal cenário foi responsável por um movimento de recuperação da capacidade produtiva da indústria naval offshore brasileira, que se deu em paralelo à retomada das encomendas de petroleiros (e, em menor medida, de navios de carga e porta-contêineres), estimulada pelo Programa de Modernização e Expansão da Frota (Promef) da Petrobras. Essa expansão da demanda esteve no centro da transformação da estrutura produtiva, que passou por uma recuperação de estruturas ociosas e, posteriormente, iniciou uma etapa de ampliação e de consolidação, com a emergência de novos players e estaleiros. Ao longo dessa segunda etapa, com início no final da primeira década dos anos 2000, não apenas se apresentam aprimoramentos importantes em termos de modernização e de capacitação dos players locais, como também surgiram novos desafios. Dentre eles, o próprio crescimento acelerado do setor e a necessidade de execução de grandes empreendimentos a prazos estreitos.

Além do processo de recuperação da indústria naval, uma importante inovação que emergiu dessa retomada foi o surgimento dos novos estaleiros, planejados e construídos a partir de encomendas da Petrobras. O estaleiro de Rio Grande é um exemplo importante da indústria offshore. Seu sucesso motivou posterior adensamento industrial em seu entorno, ainda em estágio inicial, além da consolidada desconcentração industrial naval e offshore brasileira. O polo naval e offshore de Rio Grande e seu entorno são compostos pelos estaleiros Rio Grande — ERG 1 e ERG 2, Honório Bicalho e Estaleiros do Brasil — e sua cadeia de fornecedores constitui um dos principais atores na retomada da indústria naval no País.

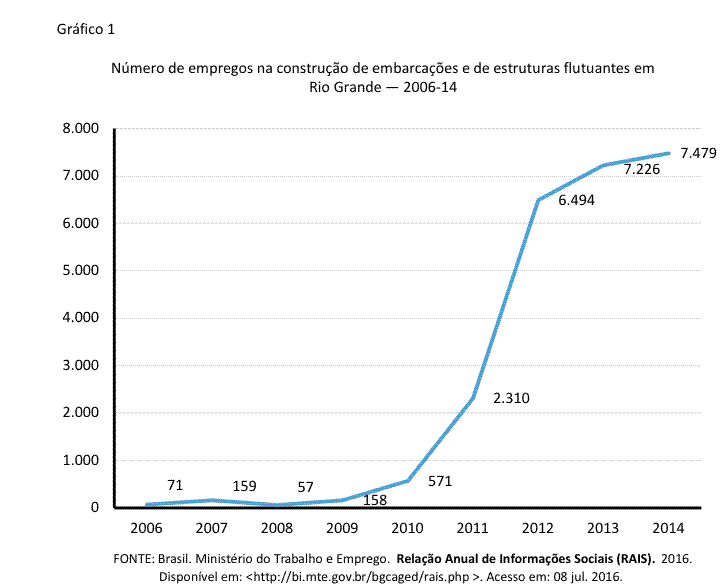

Além da ampliação da capacidade produtiva, a resposta sobre o nível de emprego foi expressiva. Considerando-se apenas as atividades de construção de embarcações e de estruturas flutuantes em Rio Grande, o volume de emprego direto na fabricação de plataformas passou de uma média de 111 empregos entre 2006 e 2009 para 7.479 em 2014 (Gráfico 1).

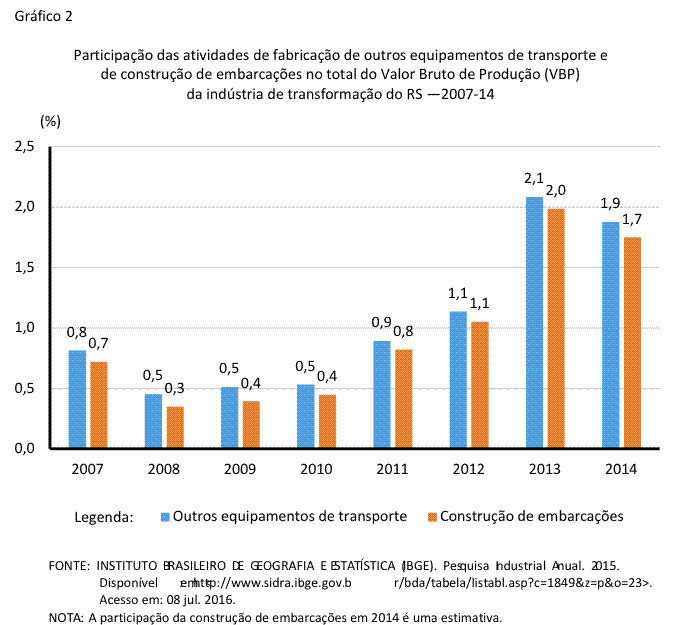

Como resultado dessa expansão, a participação das atividades de fabricação de outros equipamentos de transporte no total do Valor Bruto da Produção (VBP) da indústria de transformação do Estado passou de 0,8% em 2007 para aproximadamente 2% em 2014. Dentro desse setor, a construção de embarcações detém a maior participação, passando de 0,7% do total do VBP da indústria de transformação gaúcha em 2007 para aproximadamente 1,7% em 2014 (Gráfico 2).

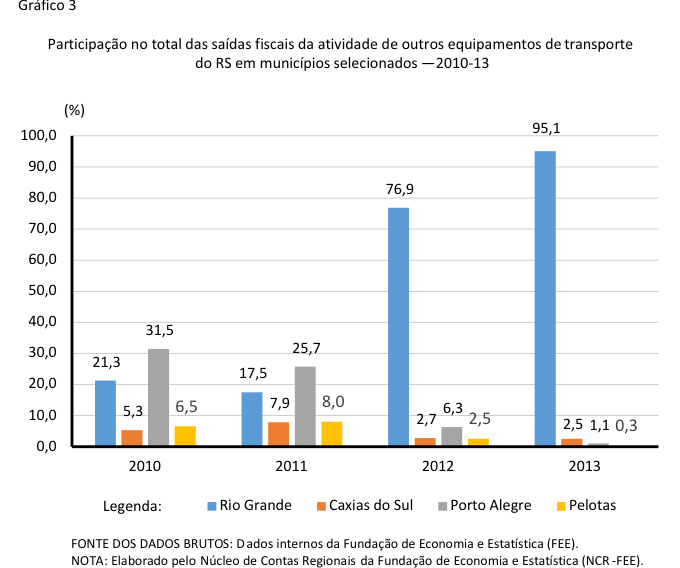

A participação de Rio Grande no total do VBP da atividade de fabricação de outros equipamentos de transporte do RS, obtido a partir do valor das saídas fiscais dos municípios, passou de 21,3% em 2010 para 95,1% em 2013. Com isso, essa atividade passou de 7,4% do total do faturamento da indústria de transformação do município em 2010 para 62,2% em 2013, evidenciando a importância do polo naval para o município e para a indústria gaúcha (Gráfico 3).

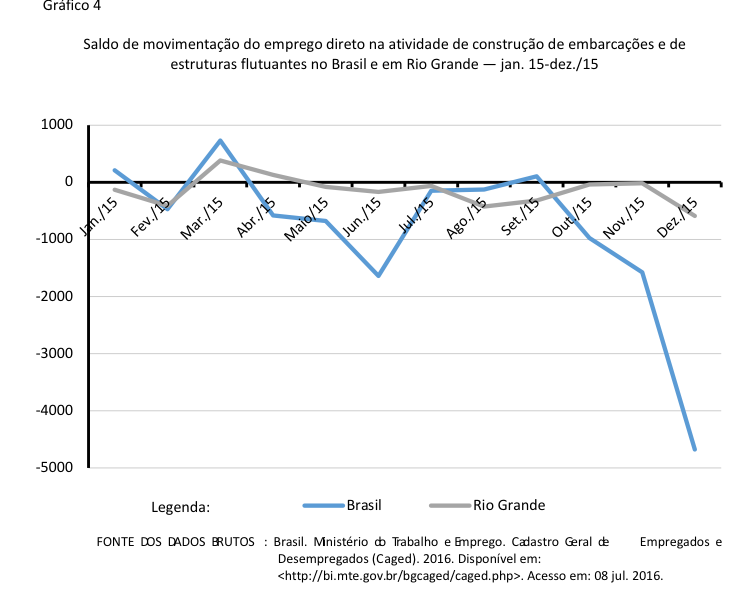

Desde 2014, no entanto, o segmento como um todo e o polo naval e offshore de Rio Grande especificamente entraram em crise. A queda do preço do petróleo a partir da metade desse ano fez com que a demanda mundial por embarcações e estruturas flutuantes fosse reduzida. No País, o avanço das investigações envolvendo a Petrobras produziu retardos nos pagamentos e nas decisões de investimento e expansão da produção, que inviabilizaram e dificultaram as operações de empresas do setor. As consequências dessa crise foram o redimensionamento das encomendas e de seus preços e a redução do emprego no setor. Até o final de 2015, ante o pico de pessoal empregado observado em 2013-14, a queda no emprego direto do setor de construção de embarcações no Brasil foi de 9.850 empregos, sendo 1.730 em Rio Grande (Gráfico 4). Contudo, se considerados os impactos ao longo da cadeia produtiva, a retração do volume de emprego é muito maior.

Além da queda do emprego industrial, os impactos da crise do setor repercutem em toda a economia, pois o País possui um sistema de inovação para a produção petrolífera que é altamente competitivo em algumas áreas. A continuidade desse domínio tecnológico em atividades altamente intensivas em conhecimento por um grupo de empresas brasileiras possibilitaria encurtar a distância com os países que hoje estão na fronteira da tecnologia. Esse fato mostra o impacto da Petrobras na economia brasileira. Nesse sentido, é importante retomar o aprofundamento do desenvolvimento tecnológico e o domínio de conhecimentos relacionados ao setor naval e à cadeia de petróleo e gás, cujo alcance não se restringe apenas à indústria do petróleo, mas repercute em outras áreas da economia. Com o estabelecimento do novo governo em maio de 2016, as perspectivas do setor, no País, e do polo naval de Rio Grande dependerão das condições dos preços internacionais do petróleo, dos rumos da política industrial e do papel que será exercido pela Petrobras nesse processo.

[1] RODRIGUES, F. H.; RUAS, J. A. G. Sistema produtivo 07: perspectivas do investimento em mecânica. Campinas: UNICAMP, 2009. Projeto perspectivas do investimento no Brasil. Bloco: produção. Sistema produtivo: mecânica. Documento setorial: naval. Disponível em:

[2] Para maiores detalhes, ver a AGÊNCIA BRASILEIRA DE DESENVOLVIMENTO INDUSTRIAL (ABDI). Relatório de acompanhamento setorial: equipamentos de produção de petróleo offshore (Epo): estrutura do setor e perspectivas para o Brasil. Campinas, 2012. Disponível em: < http://www.abdi.com.br/Estudo/000%20-%20neit_EPO_01.pdf >. Acesso em: 08 jul. 2016.