Maior empresa brasileira e uma das gigantes do petróleo mundial, a Petrobras transitou, nos últimos anos, de uma posição de fiadora do futuro do País para a de representante destacada do conjunto de expectativas frustradas que acompanhou o fim do ciclo de crescimento econômico alcançado no período 2004-10. A descoberta das imensas reservas do Pré-Sal, em uma conjuntura de valorização dos preços do petróleo em nível internacional, trouxe consigo a perspectiva de um futuro próspero, em que prevaleceriam a autonomia energética, os superávits no balanço de pagamentos, o desenvolvimento industrial e tecnológico e a redução das desigualdades regionais. Como empresa de capital majoritariamente estatal, a Petrobras assumiria, assim, um papel de liderança no desenvolvimento nacional. Hoje, o “pêndulo” mudou de lado, e as expectativas são mais modestas, pessimistas às vezes. A conjuntura de euforia da primeira década dos anos 2000 propiciou a consecução de projetos que, à luz do cenário atual, se revelaram irrealistas quanto aos prazos, custos e premissas de longo prazo. Tal fenômeno, em conjunto com a queda do preço do petróleo, com a adoção de uma política de preços controvertida e com os escândalos de corrupção, conduziu a Petrobras a uma situação de fragilidade financeira que, entre muitas consequências, contribui para que se forme uma percepção minorada sobre a sua importância para o País. Apesar da crise, a Petrobras ainda importa, tanto em termos econômicos quanto estratégicos, para o desenvolvimento brasileiro.

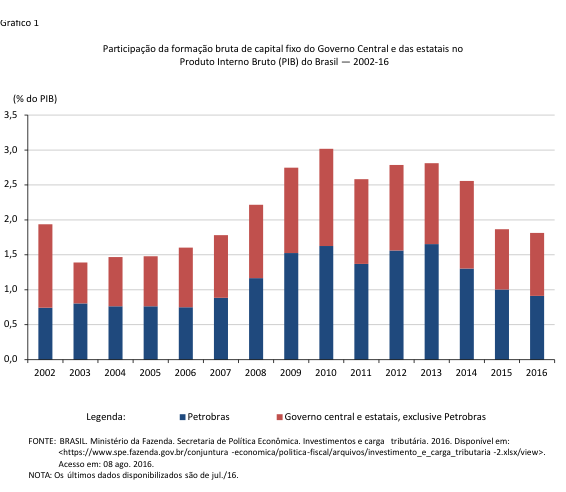

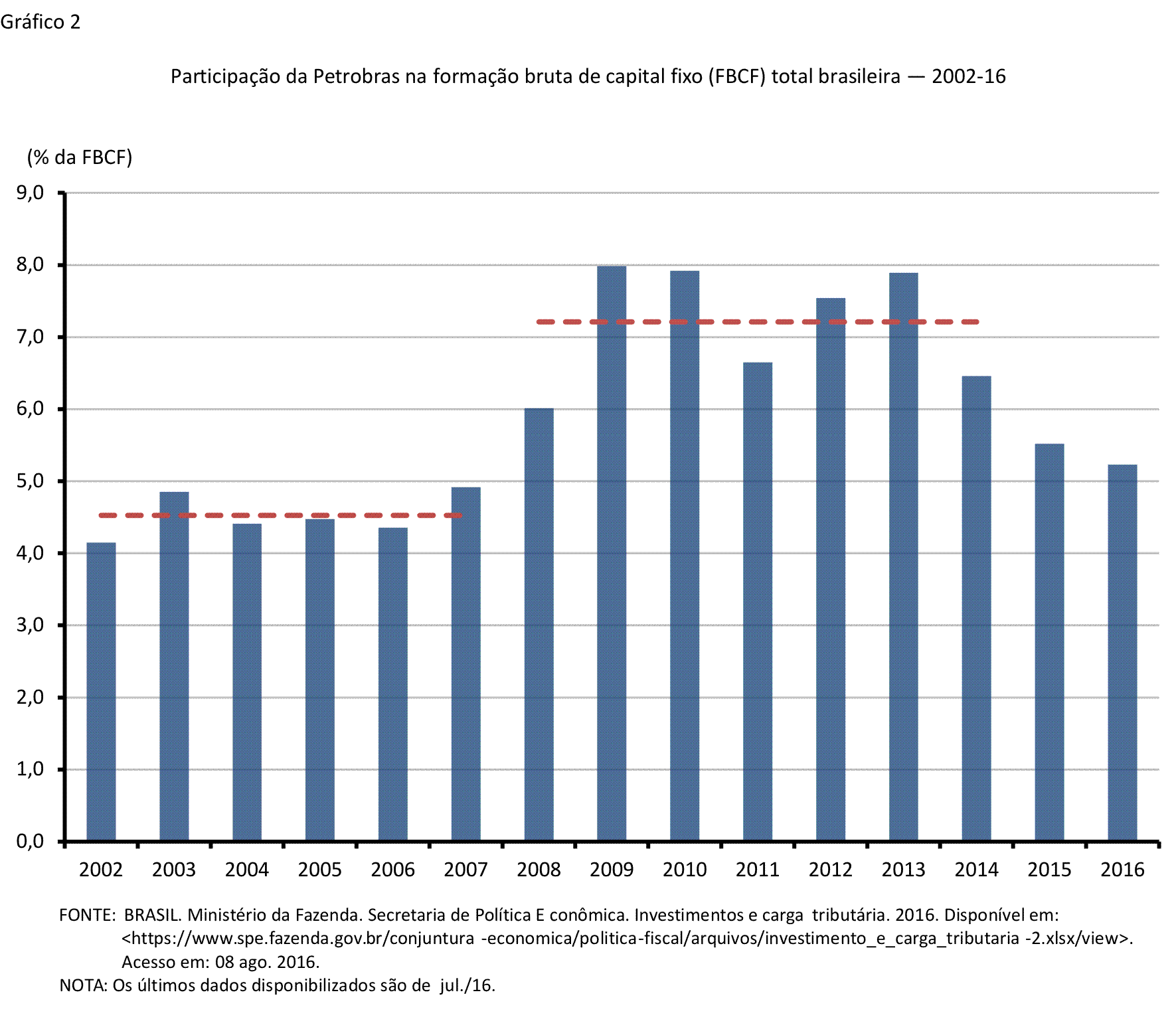

O investimento conduzido pela Petrobras representa uma parcela importante do investimento nacional. Corresponde, atualmente, a mais de 50,0% da parcela da formação bruta de capital fixo (FBCF) do Governo Central e das empresas estatais, que se ampliou a partir de 2008, não pela redução dos demais investimentos do Governo, mas pelo crescimento de ambos como proporção do produto nacional (Gráfico 1). Entre 2008 e 2014, o investimento da Petrobras passou a representar, em média, 7,2% da FBCF total brasileira, contra 4,5% entre 2002 e 2007 (Gráfico 2). Quando se exclui a construção civil residencial, que responde por aproximadamente 20,0% da FBCF no País, o investimento conduzido pela petroleira passa a representar cerca de 9,0% do total do investimento nacional em construção de edifícios e estruturas não residenciais, máquinas e equipamentos e produtos de propriedade intelectual.

O crescimento dos investimentos na exploração de petróleo e gás tem-se revelado no dinamismo de alguns indicadores, entre os quais, a produção da indústria extrativa. Conforme o Gráfico 3, cujos índices foram construídos com base em dezembro de 2002, percebe-se que, desse período até junho de 2016, a produção física da indústria extrativa acumulou um crescimento de cerca de 50,0%, enquanto a indústria de transformação expandiu-se em menos de 10,0%. É verdade que parte desse crescimento pode ser atribuído ao incremento da extração de minério de ferro, atividade também favorecida pela elevação dos preços verificada até meados de 2012. Tal reconhecimento não diminui, contudo, a importância da atividade de extração de petróleo e gás para o desempenho do setor, que responde pela maior parcela da indústria extrativa (65,0% contra 30,0% do minério de ferro).

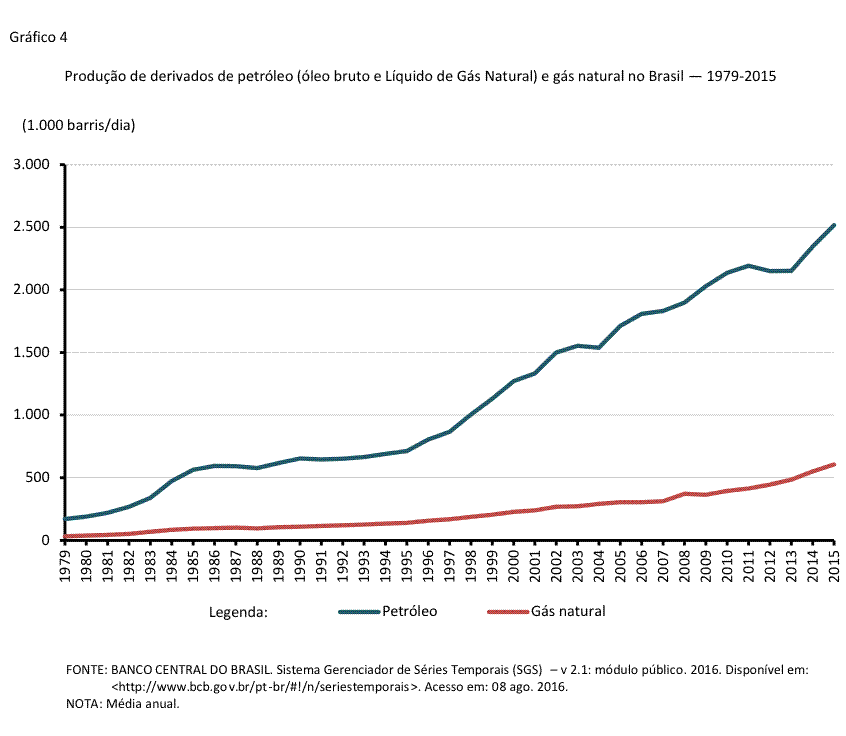

A partir de meados dos anos 90, a produção nacional de petróleo e gás ingressou em uma trajetória de crescimento acelerado (Gráfico 4). Atualmente, a produção de petróleo encontra-se em 2.500 mil barris/dia, o que representa um crescimento de 98,0% desde o início dos anos 2000, enquanto a de gás natural está em 600 mil barris/dia, um incremento de 165,0% no mesmo período. Ao mesmo tempo, a parcela do petróleo que é processada nas refinarias nacionais evoluiu de 80,0% em 2010 para 88,0% em 2016. Desde o início dos anos 2000, o volume de petróleo processado nas refinarias nacionais aumentou em cerca de 20,0%, uma expansão importante, ainda que não proporcional ao aumento da produção. Finalmente, a ampliação da produção de petróleo e gás tem favorecido as contas externas brasileiras, mesmo que de forma não exclusiva, visto que tanto a recessão quanto a redução dos preços no mercado internacional também têm contribuído para a ampliação do superávit comercial. Refletindo a conjunção desses três fenômenos, o déficit na balança comercial de combustíveis reduziu-se de US$ 14,6 bilhões em 2014 para US$ 5,4 bilhões em 2015 e US$ 0,9 bilhão no acumulado do primeiro quadrimestre de 2016.

Apesar de ainda repousar sobre uma base produtiva sólida, a Petrobras vem enfrentando evidentes dificuldades na conjuntura atual, sobretudo no que se refere à sua saúde financeira. As novas perspectivas, relativamente modestas, para a evolução da demanda mundial a conduziram a um reescalonamento do plano de crescimento da produção, bem como à adoção de premissas mais realistas para o comportamento futuro de variáveis como a taxa de câmbio e os preços. No Plano de Negócios de junho de 2015, lançado ainda na presidência de Ademir Bendine, estimou-se que a produção de petróleo deve alcançar 2.800 mil barris/dia até 2020, uma redução importante em relação à previsão do plano anterior, de 4.200 mil barris/dia. Não se trata, contudo, de um movimento exclusivo da Petrobras. Observa-se uma tendência ampla de moderação no ritmo de crescimento da produção. No novo plano, as previsões de crescimento da produção mundial são de 1 milhão de barris/dia por ano, até 2020, enquanto, no plano anterior, eram de 1,6 milhão de barris/dia para o mesmo período.

A conjunção de um cenário que envolve a assunção de perspectivas mais moderadas para a produção e para os preços com os excessos cometidos no passado recente e, sobretudo, com o elevado montante de investimentos necessários à exploração do Pré-Sal ampliou o grau de alavancagem da empresa e os seus custos de financiamento. Tal fragilidade induziu a elaboração de um plano de venda de ativos e a revisão dos investimentos, que visam tanto à redução do endividamento quanto à concentração de esforços e recursos na exploração do Pré-Sal. No que diz respeito aos desinvestimentos, na revisão de janeiro de 2016 do Plano de Negócios, a Petrobras esperava desfazer-se de ativos no montante de US$ 15,1 bilhões entre 2015 e 2016 (tendo alcançado apenas US$ 0,7 bilhão em 2015) e de US$ 42,6 bilhões entre 2017 e 2018. Tal medida contribuiria para a redução da dívida líquida da empresa, que supera os US$ 100,0 bilhões. Quanto aos investimentos, estimou-se que seriam da ordem de US$ 98,4 bilhões entre 2015 e 2019 (uma redução de US$ 32 bilhões em relação ao plano anterior), com foco nas atividades de produção e exploração. Convertendo-se à taxa de câmbio atual, de cerca R$ 3,3/US$, esse montante equivaleria a uma média anual de investimentos da ordem de R$ 80,0 bilhões, pouco superior à média de 2011-15 (R$ 72,0 bilhões).

Assim, a tendência é que a parcela da Petrobras no investimento nacional continue a se reduzir, enquanto, em termos de sua composição, amplia-se a participação das atividades de exploração e produção, em detrimento das demais, como, por exemplo, a capacidade de refino, que vinha crescendo nos últimos anos. Com a nova presidência da empresa, mais ajustes são esperados. A expectativa, porém, é de que as linhas gerais, de redução da alavancagem, de concentração dos investimentos no Pré-Sal e de moderação nas projeções, sejam mantidas. Apesar da redução, ao que parece estrutural, dos preços do petróleo no mercado internacional, há indicativos de que o patamar atual ainda seja suficiente para viabilizar a exploração do Pré-Sal. Na eventualidade de uma nova rodada de queda dos preços, essa estratégia também estaria em xeque.

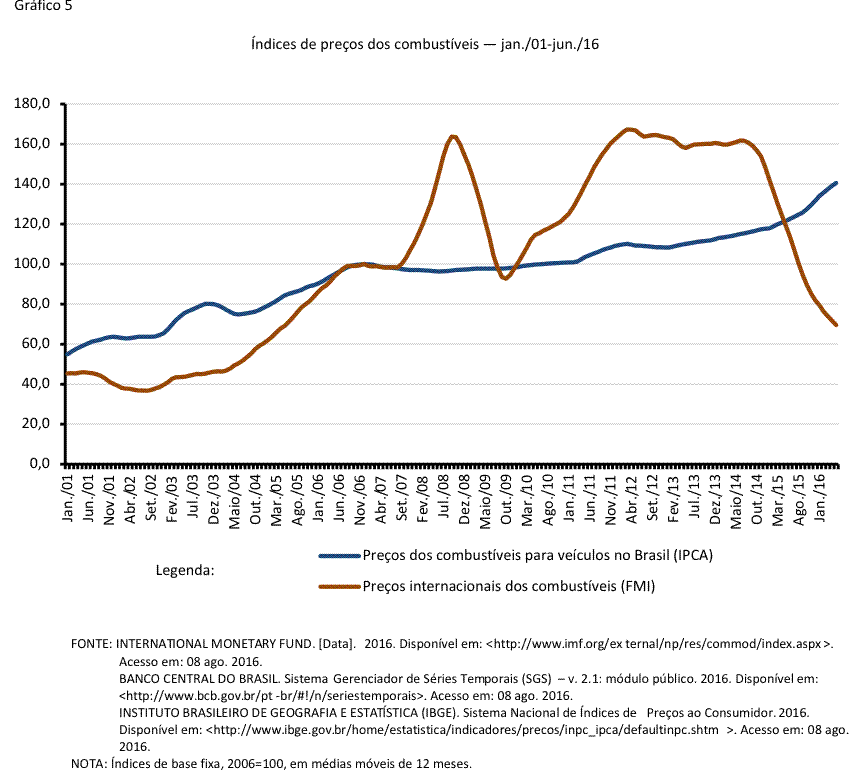

O novo cenário para os preços do petróleo, para além da indução de uma revisão estratégica nos investimentos, pôs em questão também a política de preços que vem sendo tradicionalmente conduzida pela Petrobras. A política consiste em evitar a transferência imediata das oscilações no exterior para o mercado interno, o que se justifica pela intenção de reduzir a volatilidade e a indexação dos preços domésticos. Nessa estratégia, os repasses são conduzidos apenas quando as mudanças, no patamar internacional dos preços do petróleo, revelam-se duradouras. Tal definição compreende, de todo modo, algum grau de subjetividade. Em 2012-14, face à manutenção de um nível elevado de preços no mercado internacional, a contenção dos repasses parece ter sido estendida por tempo demasiado (Gráfico 5). Por outro lado, em 2015-16, a política que mantém os preços dos combustíveis elevados no mercado interno, mesmo diante da redução dos preços no mercado internacional, parece complementar a estratégia de desafogo financeiro — ainda que de forma não explícita —, atuando tanto no sentido de compensar as perdas com a política de preços anterior, que já estão quase zeradas, quanto na ampliação dos recursos em caixa no curto prazo.

O duplo caráter da Petrobras, ao mesmo tempo companhia de capital aberto e estatal, impõe o desafio do equilíbrio e da conciliação de estratégias de mercado e de Estado. A revisão do modelo de exploração do Pré-Sal, que libera a empresa da obrigatoriedade de operar todos os campos dessas reservas e, ao mesmo tempo, preserva a sua preferência para aqueles considerados estratégicos, pode atender a esses requisitos, desde que, e isso é importante, a prerrogativa seja de fato exercida. Insuflado pela conjuntura favorável, o retorno de alguns projetos parece, de fato, ter sido superestimado. Nesse contexto, o exercício compulsório da liderança na exploração de todos os campos, além de onerar excessivamente a empresa, poderia reduzir o ritmo de crescimento dos investimentos. Fenômeno semelhante pode ser aferido na política de conteúdo nacional. Mesmo tratando-se de um instrumento amplamente utilizado pelos países produtores de petróleo para estimular a industrialização e o emparelhamento tecnológico, traz a possibilidade de perda de competitividade em um cenário de margens de lucro mais estreitas.

Entretanto, se a adesão a projetos ambiciosos embute, na atual conjuntura, riscos não negligenciáveis, a renúncia completa à utilização do petróleo como recurso estratégico também não desponta como solução. Como estatal, a Petrobras ainda cumpre o papel de estimular os projetos que, ajustados ao cenário de preços mais baixos, atendam aos interesses do País. Tal tarefa transcende a manutenção da liderança na exploração dos recursos mais robustos. Envolve, também, o direcionamento do conhecimento e do capital acumulados pela empresa ao atendimento de interesses mais amplos, entre os quais o estímulo à produção de energias renováveis, a geração de inovações e a redução das desigualdades regionais.