A geoeconomia tem-se modificado profundamente nesta segunda década do século XXI. Movimentos tectônicos, nem sempre perceptíveis nas superfícies, vêm pouco a pouco abalando os pilares da antiga “Nova Ordem Mundial” da década de 90 do século passado. Originados na crise financeira mundial que atingiu, sem deslocar definitivamente, a hegemonia das finanças no capitalismo contemporâneo, esses movimentos propiciaram o surgimento de novas forças na política em escala global, muitas delas questionadoras da antiga ordem por um viés ainda mais conservador e autoritário. Na esfera internacional, esses movimentos ainda se traduzem em esboços do questionamento tanto do multilateralismo quanto da busca pela liberalização das trocas e dos investimentos. O protecionismo é, hoje, sentimento difuso que paira sobre as discussões envolvendo o comércio internacional, muitas vezes brandido por Estados Unidos e Europa como proposta ou ameaça, em oposição à postura liberalizante que orientou a conduta dos países desenvolvidos até a crise financeira global.

Nesse contexto, não deixa de ser surpreendente a retomada de negociações para a conclusão de um acordo há muito em tela entre o Mercado Comum do Sul (Mercosul) e a União Europeia (UE), o qual tomou forma, efetivamente, em maio de 2016. Nesse momento, houve troca de ofertas envolvendo o comércio de bens e de serviços, investimentos e compras governamentais entre os dois blocos, substituindo as tratativas anteriores datadas de 2004 e suspensas em 2006.

Pela análise do Banco Interamericano de Desenvolvimento (BID)1, com base em dados obtidos junto à Secretaria de Comércio da Argentina, enquanto o Mercosul simplificou a estrutura de sua oferta, a União Europeia propôs em sentido oposto, aumentando o número de exclusões em relação à oferta anterior. É importante notar que a amplitude das ofertas é condicionada de modo tácito pela UE, a partir de vantagens inerentes à maior diversidade da pauta comercial, a qual possibilita concomitantemente a exclusão de produtos de maior sensibilidade aos produtores locais.

Em complemento à troca de ofertas, foi apresentado um documento de condicionalidades, apontando os requisitos para que as ofertas efetivas tenham validade. Para o Mercosul, é imprescindível que o direito de importação do qual partam os cronogramas de desoneração contemple não apenas as tarifas ad valorem e específicas para cada produto, mas também suas combinações, incluindo as variantes por normas técnicas e a aplicação de preços de entrada. Já a União Europeia exige que se eliminem as restrições à exportação aplicadas por alguns países-membros do bloco do sul, em especial a Argentina.

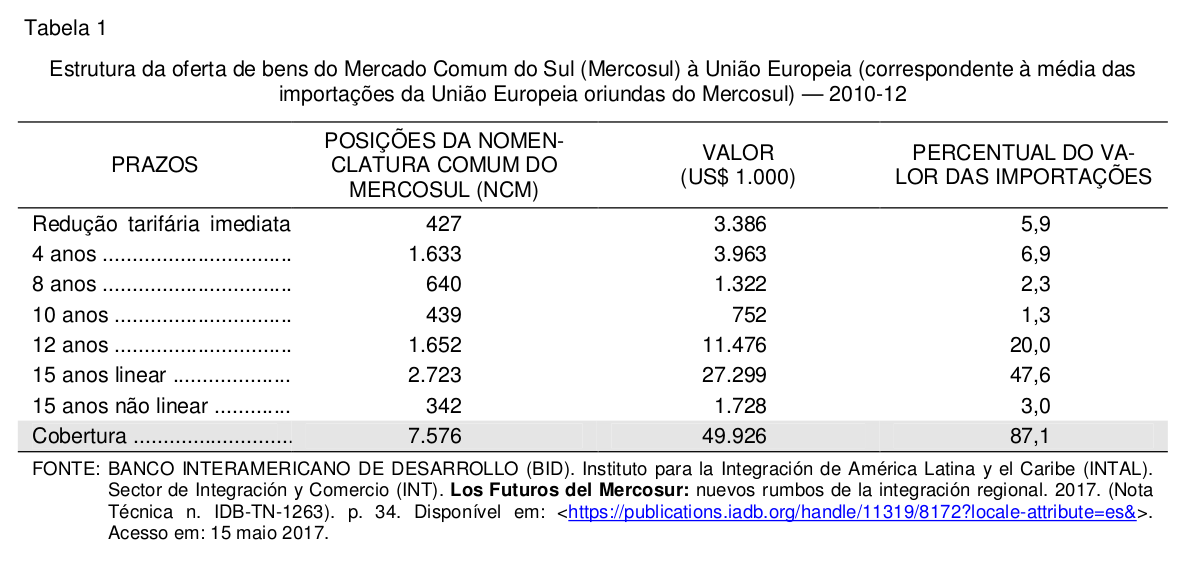

Na oferta de 2016, a proposta do Mercosul estrutura-se a partir de sete diferentes prazos para a eliminação de direitos de importação. Esses prazos estendem-se, progressivamente, por até 15 anos (Tabela 1). Houve uma ampliação da cobertura de produtos incluída na proposta, passando o total de produtos abrangidos pela negociação de 71% em 2004 para 87% em 2016, o que a torna uma oferta mais atrativa aos europeus. Essa maior cobertura explica-se pela exclusão da categoria preferência fixa (produtos sem possibilidade de redução tarifária posterior) presente em 2004. Ademais, na atual oferta, a redução tarifária proposta é linear em 15 anos para produtos correspondentes a 47,6% do valor médio das importações do bloco oriundas da UE entre 2010 e 2012, enquanto, na oferta anterior, a redução tarifária se concentrava nos anos finais dos 17 anos de sua extensão.

Quanto aos serviços, a oferta do Mercosul inclui, como propostas relativas ao conjunto dos estados- membros, a liberalização da compra de terras em áreas de fronteira e propostas sobre o tratamento a ser dado aos empregados das empresas europeias. O restante das propostas na área de serviços fica ao encargo individual dos países do bloco. Na área de compras públicas, dada a inexistência de um regime comum do Mercosul, cada país fará sua própria oferta, estando abarcadas, para todo o Mercosul, apenas compras em âmbito federal, sendo que Brasil e Argentina incluem também as compras realizados por empresas estatais, o que não ocorre com Paraguai e Uruguai.

A oferta da União Europeia seguiu tendo uma estrutura complexa. Além das reduções tarifárias, estão presentes grupos de posições sujeitas a preferências fixas, cotas e preços de entrada (preços mínimos de importação impostos pela UE a determinados produtos agrícolas). Embora a cobertura dos itens ofertados para redução tarifária imediata tenha-se ampliado frente a 2004, os produtos aí incluídos já têm, em grande parte, isenção tarifária. Outra categoria controversa diz respeito às exclusões. Seu número cresceu frente à oferta de 2004 e inclui produtos sensíveis, como carne de gado, etanol, óleo de girassol, fumo e alguns tipos de vinhos.

Em serviços, a oferta europeia separa os serviços comerciais daqueles que envolvem a presença de técnicos e de outros funcionários, mostrando a preocupação recente com o tema das migrações, embora demonstre abertura à inclusão de novos serviços com o tempo. No que tange às compras públicas, a oferta da UE permite a participação de empresas do Mercosul como se fossem nacionais. No entanto, permite que os países-membros imponham limitações a essa participação, tanto em obras públicas como na compra de bens e serviços pelo Estado.

As ofertas seguiram para consultas internas ao setor privado dos estados-parte em cada bloco — leia-se para a apreciação das federações empresariais em cada continente —, havendo reuniões pré-agendadas para a continuidade dessa discussão. A próxima deverá ocorrer em julho, em Bruxelas. A previsão é que o debate quanto ao texto definitivo do acordo esteja concluído até o final de 2017, com a discussão sobre as ofertas sendo encerradas em 2018.

Essa tentativa de acordo pode ser analisada quanto a suas perspectivas a partir de três eixos distintos: as idiossincrasias do Mercosul, com a instabilidade política e econômica recente que se abateu sobre o bloco, as mudanças na geoeconomia internacional, com a ascensão de Trump ao poder nos Estados Unidos, e o ponto de vista da Europa.

O Mercosul passou por grandes estremecimentos no período recente, seja do ponto de vista econômico, seja do ponto de vista político. Essa instabilidade tem, lentamente, reforçado a posição argentina. A posse de Macri na Presidência da Argentina, em dezembro de 2015, marcou uma mudança na postura do País frente ao bloco regional, eleito como sua prioridade em política externa. Nos períodos anteriores, a posição da Argentina era de dificultar as propostas mais liberais no Mercosul, especialmente quando o protagonismo era brasileiro. No entanto, havia uma preocupação em não romper com a visão externa pro trade do bloco, evitando, assim, uma maior aproximação com as propostas de estreitamento dos laços intrabloco e de fortalecimento do comércio sul-sul defendidas pela Venezuela. Sua posição era, então, marcada por certa dubiedade, o que enfraquecia o protagonismo do País.

A Argentina de Macri tem revisto suas posições antigas, aproximando-se mais da posição histórica brasileira e uruguaia. Isso permite maior acordo no bloco, situação reforçada pela suspensão da Venezuela, a qual também aumenta a pressão para que se encaminhem com celeridade questões pendentes, de modo a demonstrar que o entrave principal para o avanço se encontrava na política chavista.

O relativo entendimento estratégico existente, reforçado pela mudança na condução da política externa brasileira, tem ampliado a agenda comum entre os países-membros, com constantes reuniões bilaterais, em que pesem os problemas políticos presentes nos diversos países. Essa conjunção de fatores é que explica, do ponto de vista do Mercosul, o vigor com que foi retomado o acordo com a União Europeia. Entretanto a instabilidade política interna dos países da região e os interesses de classe contrariados pela crise econômica podem dificultar o cumprimento dos prazos previstos. A relativa timidez da proposta europeia, ela mesma condicionada pelas especificidades da política interna, é outro fator que pode dificultar o avanço rápido da proposta do ponto de vista do Mercosul.

As mudanças no Mercosul ocorrem em um contexto de turbulência internacional. A condução da política externa do Governo Trump é outro fator que provoca mudanças na cena das negociações internacionais. Trata-se de uma modificação muito mais “cultural” do que efetiva, mas que vem perturbando a agenda internacional de um modo inédito nas últimas décadas e, em especial, modificando a natureza das relações entre Europa e EUA.

Trump, eleito com discurso protecionista vago, tem tido muitas dificuldades em instrumentalizar seu ideário na prática. Os recentes recuos em propostas, que colocariam em xeque o North America Free Trade Agreement (NAFTA), e a falta de ímpeto para colocar barreiras à entrada de produtos chineses mostram um Trump atento ao público interno e à classe empresarial dos Estados Unidos. No entanto, a mesma cautela na conduta norte-americana não foi vista em acordos ainda em discussão ou em estágio inicial de implementação. A retirada dos EUA das negociações do Acordo Trans-Pacífico abriu imensa avenida para a consolidação dos interesses chineses na Ásia, com reflexos sobre a estratégia da Europa para a região. Também a retirada norte-americana do Acordo de Paris é outro elemento que abalou a confiança europeia na capacidade dos EUA de liderar a agenda internacional. A navegação terá de ser feita com maior grau de experimentação, já que o capitão parece ter-se aposentado sem deixar ninguém em seu lugar.

Para a União Europeia, a hesitação norte-americana em dar sequência aos acordos amplamente debatidos em anos anteriores tem sido vista com preocupação, mas também como fonte de oportunidades para a ampliação de sua presença comercial e política. A dubiedade da política norte-americana abre, por exemplo, caminho para que a Europa retome interesse no acordo com o Mercosul, em um momento em que a mudança na política externa brasileira parecia se inclinar em direção à promoção de um acordo preferencial com os Estados Unidos.

A União Europeia também tem seus próprios fantasmas políticos a enfrentar. A eleição de Macron na França deu novo alento ao bloco, abalado pelo resultado do plebiscito britânico que levou ao Brexit. Os constantes ataques terroristas transformaram o combate à imigração em tema inescapável na agenda interna da política dos estados-membros. O nacionalismo extremado, apesar de derrotado na França em segundo turno, ganhou força política e não pode mais ser ignorado. Isso tem limitado o potencial da agenda externa do bloco, ao mesmo tempo em que existem pressões para que as populações locais e nacionais venham a ser ouvidas nas decisões da União Europeia. Como exemplo, a Comissão Europeia decidiu, em 16 de maio deste ano, que os acordos comerciais mais amplos devem ser ratificados pelos 33 parlamentos nacionais e regionais dos 28 países que compõem o bloco. Caso não seja modificada, essa decisão aponta para um prazo entre cinco e 10 anos para a entrada em vigor de um acordo amplo como esse entre União Europeia e Mercosul, em caso de não ser obstaculizado em definitivo por nenhum desses parlamentos.

Visto de um ponto de vista mais amplo, o que parece estar em jogo nesses impasses é a crescente falta de legitimidade social dos acordos meramente comerciais. Essas tratativas sempre se mostraram mero arcabouço institucional para legitimação dos interesses das maiores empresas em áreas como comércio, investimentos e proteção à propriedade intelectual e tecnológica, com pequeno impacto positivo perceptível para os cidadãos dos países envolvidos. Acordos que envolvam efetivamente as populações são cada vez mais necessários para a legitimação política dessas decisões em um mundo pleno de informações, de modo a permitir barrar a volta de um nacionalismo nostálgico. Nesse sentido, embora os esforços de retomada de entendimentos devam ser saudados, as propostas de acordo comercial entre Mercosul e União Europeia podem ser classificadas como um anacronismo nesta segunda década do século XXI.

1 A descrição das ofertas trocadas entre Mercosul e UE que se segue está baseada em: BANCO INTERAMERICANO DE DESARROLLO (BID). Instituto para la Integración de América Latina y el Caribe (INTAL). Sector de Integración y Comercio (INT). Los Futuros del Mercosur: nuevos rumbos de la integración regional. 2017. (Nota Técnica n. IDB-TN-1263). Disponível em: <https://publications.iadb.org/handle/11319/8172?locale-attribute=es&>. Acesso em: 15 maio 2017.