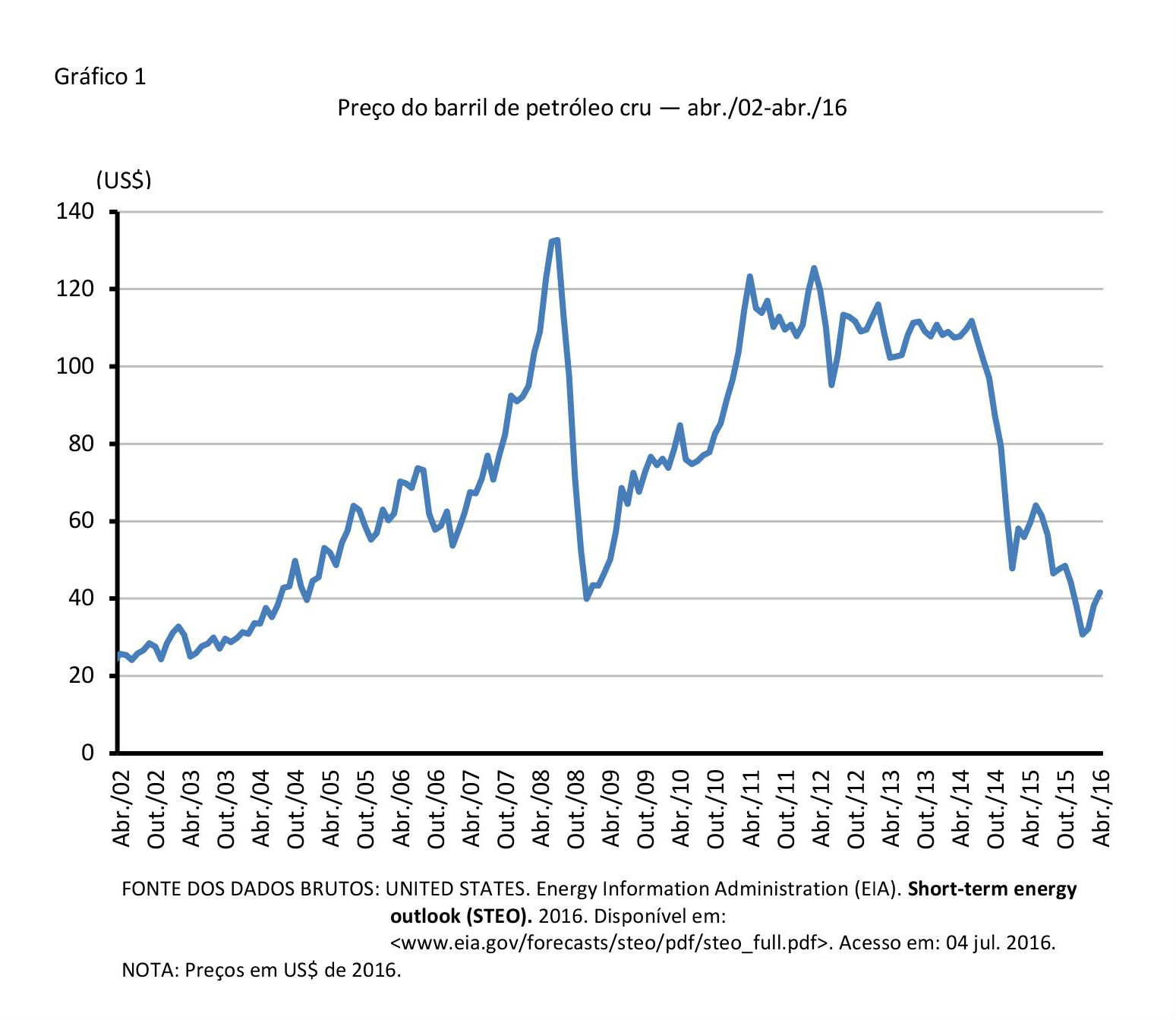

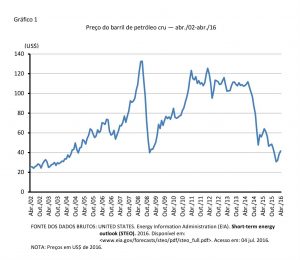

Após permanecer em alta por um ciclo de 10 anos, o preço do petróleo caiu bruscamente a partir de julho de 2014, em um movimento que reverteu os aumentos do ciclo anterior. Mesmo que, nos últimos meses, o valor da commodity tenha recuperado uma pequena parcela dessas perdas, ainda salta aos olhos a celeridade da queda, que não foi antecipada pelos principais analistas e agências especializadas. Imediatamente, então, aventou-se a hipótese de que o preço caiu em função da desaceleração da economia global (sobretudo a chinesa), que acarretou uma diminuição da demanda por petróleo em um contexto de crescimento de sua oferta (Gráfico 1). Essas informações, embora empiricamente verdadeiras, não dão conta da extensão do fenômeno, que se apresenta mais multifacetado, com origens que passam ao largo da lei da oferta e da procura.

Quando se lê a respeito da dinâmica do preço do petróleo, é recorrente que se considerem somente a quantidade demandada pelos consumidores e o montante ofertado pelos produtores, bem como o nível dos estoques globais da commodity. Nesse sentido, toda vez que houvesse um desequilíbrio em um dos fatores em questão, haveria uma mudança na sinalização dos preços, de modo a reequilibrar o mercado. Ocorre, porém, que, historicamente, a trajetória do preço do petróleo não se coaduna plenamente com o comportamento de sua demanda, ao menos em termos de extensão. É preciso, portanto, ir além das explicações dos manuais para tentar compreender esse processo, uma vez que o petróleo é considerado um artigo de segurança nacional pela maior parte dos Estados, o que lhe confere um status destacado na economia global. Em nosso entendimento, portanto, a disputa geopolítica em torno da posse e da exploração das reservas petrolíferas é imprescindível para qualquer avaliação sobre o tema.[1]

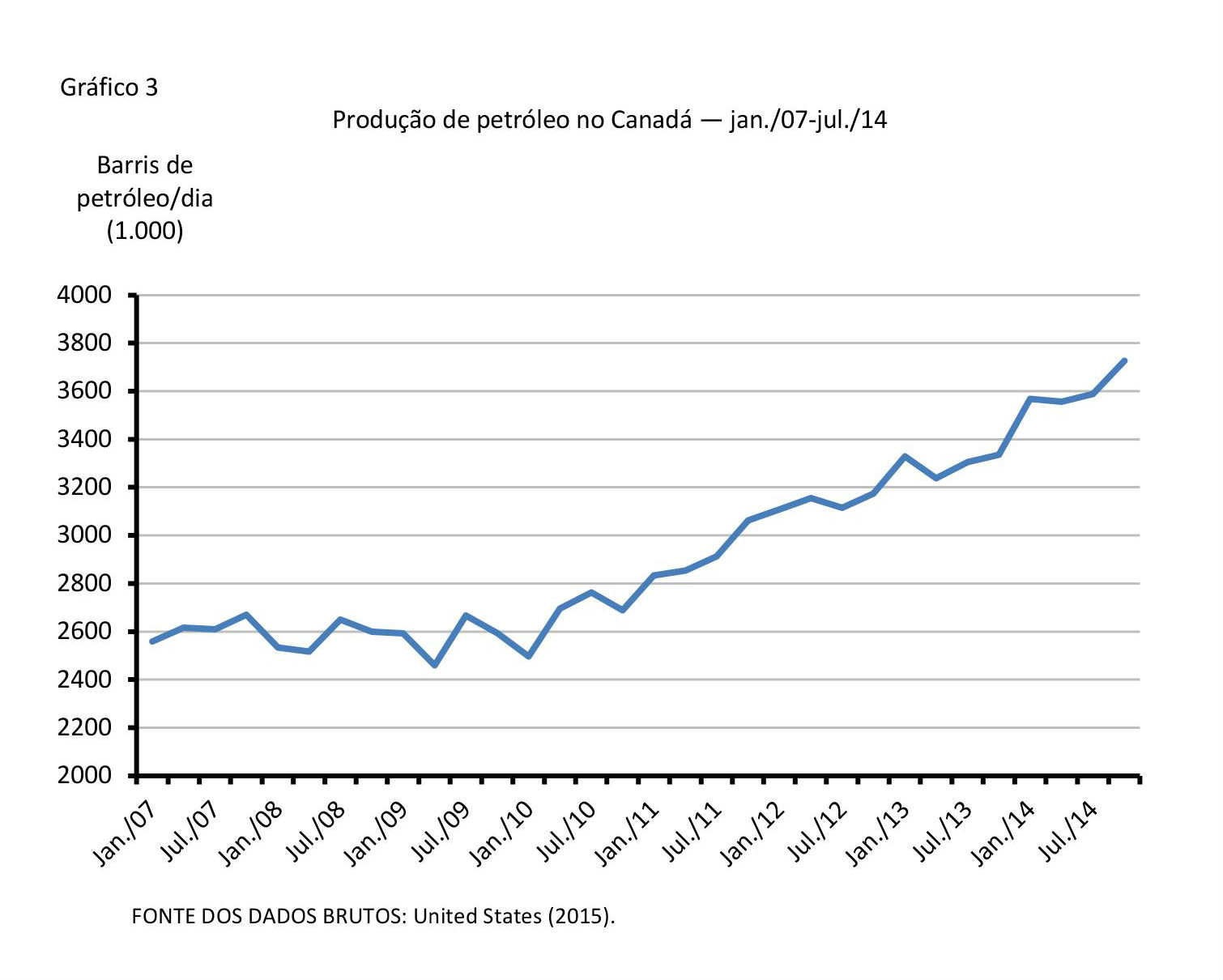

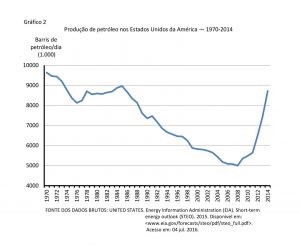

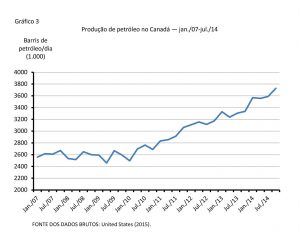

O principal fator de transformação do mercado petrolífero nos últimos anos diz respeito ao crescimento da exploração dos recursos não convencionais, os quais ensejaram a recuperação da produção energética nos Estados Unidos (Gráfico 2) — que declinava há décadas — e o crescimento da exploração de petróleo no Canadá (Gráfico 3). Com o advento do folhelho[2] e das areias betuminosas, a parcela de petróleo importada pelos Estados Unidos diminuiu sobremaneira, sobretudo em relação aos países da Organização dos Países Exportadores de Petróleo (OPEP). Essa situação é extraordinária porque reverte um padrão de crescente dependência energética dos Estados Unidos, que vinha colocando a principal economia do mundo em uma posição de relativa sujeição à OPEP. À medida que avançava a demanda chinesa por recursos energéticos, recrudescia a sensação de que faltaria petróleo para os Estados Unidos em algum momento, o que naturalmente pressionava o preço e as especulações.

A viabilidade dos recursos não convencionais somente se verificou após anos de alta do preço do petróleo, dado seu elevado break-even[3], assim como de um conjunto de inovações tecnológicas (fracking[4], avaliação geológica em 3-D e perfuração horizontal). Ao longo desse período, porém, eram crescentes os temores de que o mundo vinha se aproximando do “pico do petróleo” na medida em que o consumo dos emergentes não parava de se expandir, ao passo que várias reservas petrolíferas já se mostravam declinantes. Em um contexto de financeirização das commodities, esses temores pressionavam o preço do petróleo, um recurso escasso que parecia próximo da extinção. Paradoxalmente, contudo, foi justamente esse cenário, em tese, pouco auspicioso, que possibilitou a exploração de petróleo e de gás natural em novas regiões na América do Norte, revertendo as expectativas dos analistas e formuladores de políticas.[5]

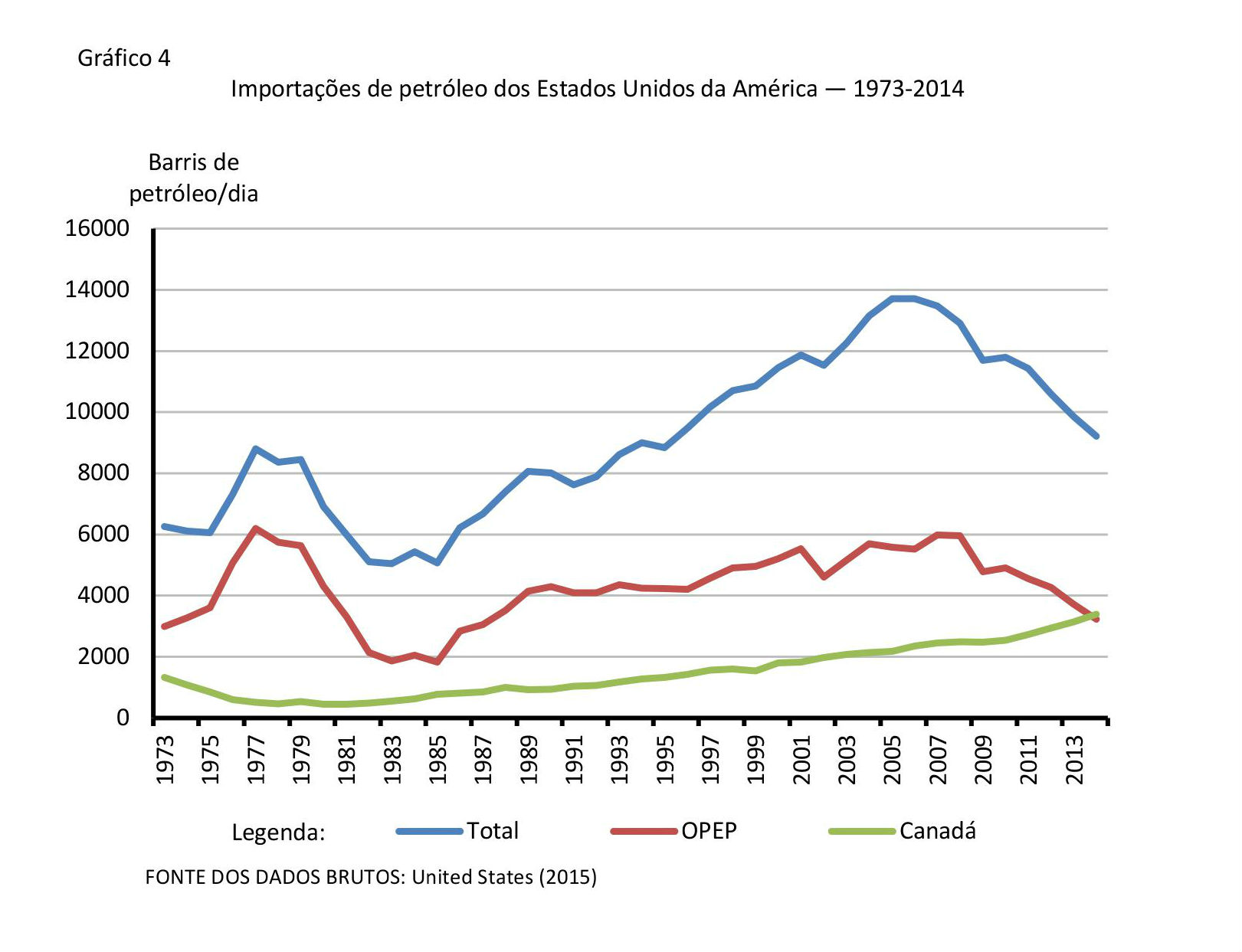

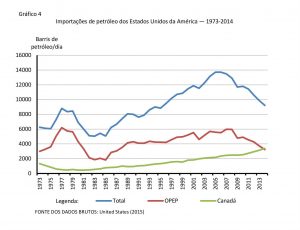

Como maiores desdobramentos da ascensão das fontes não convencionais, destaca-se, em primeiro lugar, o ressurgimento da indústria petrolífera norte-americana, que teve um crescimento de 74,42% em termos de volume total entre 2008 e 2014. Além disso, no mesmo período, vê-se uma redução de 36,71% nas importações globais de petróleo dos Estados Unidos. Terceiro, nota-se uma mudança qualitativa no perfil das importações de energia dos Estados Unidos: em 2008, os países da OPEP respondiam por 55,35% do montante total, ao passo que o Canadá era responsável por 19,99% desse valor. Em 2014, no entanto, os dois praticamente se equivaliam, uma vez que a fatia da OPEP representava 40,82% dessa soma, contra 39,32% do Canadá. Por fim, observa-se que o recrudescimento da produção petrolífera canadense nesse ínterim (algo em torno de 1 milhão de barris/dia) equivale ao aumento das compras de petróleo canadense pelos Estados Unidos (Gráfico 4).

À luz do exposto, constata-se que a recente queda no preço do petróleo sucede a brusca redução da dependência energética dos Estados Unidos. Mais do que uma leve abundância de petróleo no mercado internacional e de uma retração no consumo, trata-se de uma transformação maior, uma vez que a maior potência global (principal consumidora e importadora de petróleo) parece em vias de amenizar um problema que tendia ao agravamento. Dada a relevância do petróleo, tanto em termos econômicos quanto militares, não é difícil entender por que a diminuição da necessidade de importação de energia da OPEP representa um alívio para o governo e para os consumidores norte-americanos. Naturalmente, em um contexto já favorável, o arrefecimento da demanda mundial também pode ter colaborado para a diminuição do preço, mas não explica, por si só, o fenômeno como um todo.

A segurança energética dos Estados Unidos, ademais, não diz respeito apenas à oferta de recursos energéticos à sua disposição, mas à garantia de que o fluxo de energia para seus aliados não seja interrompido. Nesse sentido, observa-se que o folhelho trouxe duas consequências que podem alterar o mercado energético europeu. Em primeiro lugar, a redução das importações norte-americanas de gás natural (sobretudo de países como a Argélia e a Nigéria) abre espaço para que a produção desses países seja consumida na Europa. Como essa região é altamente dependente da importação de energia russa, o surgimento de novos ofertantes diminuiria sua vulnerabilidade e enfraqueceria o poder da barganha da Rússia. Além disso, devido à recente abundância, o mercado de gás natural encontra-se saturado nos Estados Unidos, de modo que o governo norte-americano já autorizou sua exportação, o que também poderia diversificar as opções europeias.

No momento em que o preço do petróleo começou a desabar, surgiu a hipótese de que se tratava de uma manobra saudita para prejudicar o Irã e a Rússia, países política e energeticamente rivais, e para inviabilizar a produção dos recursos não convencionais, sobretudo nos Estados Unidos.[6] Essa perspectiva ganhou força, pois, à medida que o preço despencava, a Arábia Saudita não só não cortou sua produção, mas a elevou levemente, para estabilizá-la nos meses subsequentes. Dada a importância do swing producer[7], eram naturais as especulações sobre as reais intenções de Riade, ainda que nenhuma declaração oficial tenha sido feita nesse sentido. No entanto, por mais que essa explicação seja internamente coerente, é preciso traçar alguns pontos que sinalizam para uma questão complexa e multifacetada, na qual a Arábia Saudita não reuniria os meios de controlar o mercado petrolífero dessa forma.

Ao colocarmos em perspectiva a política energética saudita, observamos uma constante de cautela e de receio sobre alterações bruscas em relação ao petróleo. Nos anos 60 e 70, por exemplo, o País sempre agiu cuidadosamente quando seus vizinhos demandavam um embargo de petróleo aos apoiadores do Estado de Israel. Quando, na década de 80, em um contexto de baixa, os países da OPEP a pressionaram para cortar sua produção, a Arábia Saudita atendeu aos pedidos de seus colegas, mas teve suas expectativas frustradas, uma vez que seus cortes foram compensados por aumentos em regiões fora da OPEP, mantendo os preços em baixa e fazendo com que o País perdesse market share. Ademais, no início deste século, quando o petróleo em alta beneficiou o Irã e a Rússia, não se verificou um esforço por parte da Arábia Saudita para elevar sua produção e forçar uma nova baixa. Com efeito, a política saudita historicamente se mostra menos propositiva do que reativa, bem como menos ousada do que cautelosa.

De fato, a Arábia Saudita já explicitou seu interesse na manutenção do preço do petróleo em níveis módicos, no que contrasta com a maioria dos grandes produtores dessa commodity. Não obstante, por mais que Riade se aproveite de uma circunstância benéfica, seria uma extrapolação afirmarmos que há intencionalidade por trás desse processo. A Arábia Saudita é o único Estado que possui vastas reservas petrolíferas já confirmadas e ainda não exploradas, mas a queda do preço do petróleo não foi precedida por um anúncio de que Riade esteja disposta a ampliar significativamente a sua produção. Não foi a expansão da produção que antecipou a derrubada dos preços, mas o contrário: somente após o valor começar a cair, os sauditas aumentaram superficialmente a exploração de seu principal produto. Mais do que uma trama, trata-se de uma estratégia que visa a não repetição de erros passados e à transferência de custos para os seus rivais. Na visão dos sauditas, se há necessidade de cortes na produção para a estabilização dos preços, que ocorram em outros lugares.

Ainda é incerta a longevidade desse novo cenário, no qual os recursos não convencionais mitigam a vulnerabilidade energética dos Estados Unidos e da Europa e desgasta a margem política de grandes produtores como Arábia Saudita e Rússia. Em vista de seu elevado break-even, as fontes não convencionais já não se encontram em um contexto auspicioso, como atestam os cortes nos investimentos e a frustração na produção. Até agora, porém, não ocorreu um desaparecimento em massa de empresas que operam em campos de folhelho, o que sinaliza uma resiliência maior do que o imaginado. Ainda assim, a persistência de preços em baixa pode acarretar uma reversão da expansão dos últimos anos, acentuando, outra vez, a dependência energética dos Estados Unidos, reposicionando a geopolítica do petróleo em favor da Arábia Saudita.

[1] Com a crescente financeirização dos recursos naturais, os movimentos geopolíticos e econômicos tendem a ser amplificados, o que pode afetar tanto a volatilidade quanto a tendência dos preços.

[2] O termo folhelho vem do inglês shale oil/gas. Às vezes, confunde-se com xisto betuminoso, que, em inglês, traduz-se por oil shale. Apesar da proximidade dos termos na língua inglesa, trata-se de duas maneiras bastante distintas de exploração de recursos energéticos. Neste texto, optamos pela utilização do vocábulo folhelho por razões técnicas, apesar da usual preferência por xisto.

[3] O break-even é o valor a partir do qual a produção de um campo de petróleo torna-se economicamente viável.

[4] O fracking, ou fraturamento hidráulico em português, é uma técnica de bombeamento de fluidos (água, areia e químicos) em alta pressão para deixar reservas não convencionais em condições de produzir.

[5] Serrano, porém, no texto A mudança na tendência do preço das commodities nos anos 2000: aspectos estruturais (2013), aponta para uma relação distinta: quando a demanda por petróleo começou a crescer, a OPEP não elevou sua produção na mesma proporção, e a nova produção que surgiu veio de regiões onde o custo de produção era mais alto, o que ensejou o aumento do patamar mínimo para essa atividade.

[6] LEÃES, R. F. A queda do preço do petróleo: uma trama saudita? Carta de Conjuntura, Porto Alegre, v. 24, n. 4, 2015. Disponível em: . Acesso em: 22 jun. 2016.

[7] O swing producer é o ofertante que, em um mercado oligopolizado, tem as melhores condições para controlar a oferta de um produto.